El Reial Decret-llei 17/2020, de 5 de maigpublicat al BOE de 6 de maig de 2020 inclou una modificació de l'article 19 de la Llei 49/2002 que incrementa en cinc punts percentuals les deduccions per donacions a ONG.

Aquest increment afecta les donacions realitzades per contribuents d'IRPF i per contribuents de l'Impost sobre la renda de no residents que operin en territori espanyol sense establiment permanent. Els nous percentatges de deducció s'apliquen d'1 de gener de 2020 a les donacions a entitats acollides a la Llei 49/2002, de 23 de desembre, de règim fiscal de les entitats sense fins lucratius i dels incentius a l'mecenatge.

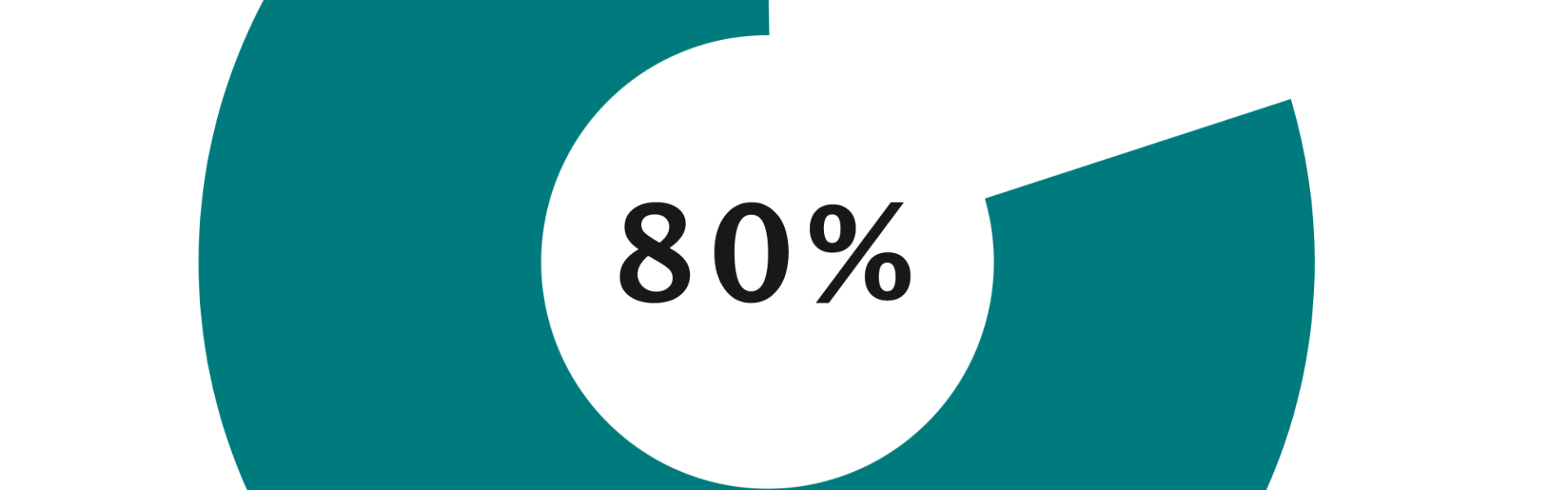

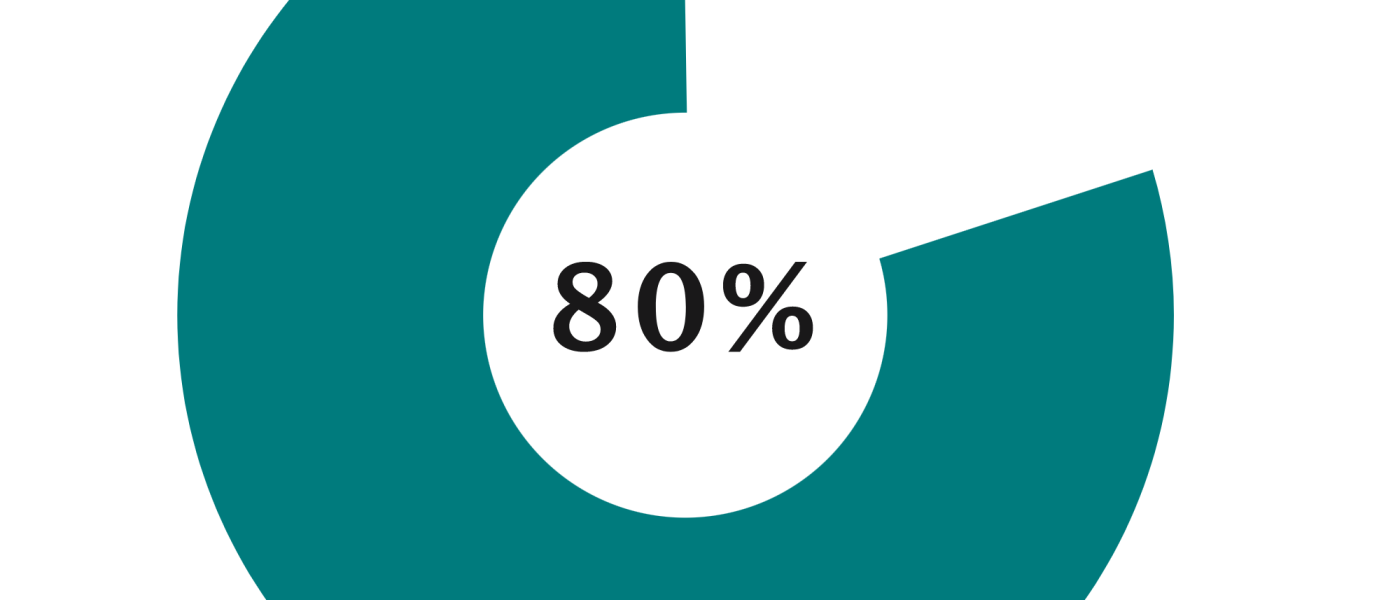

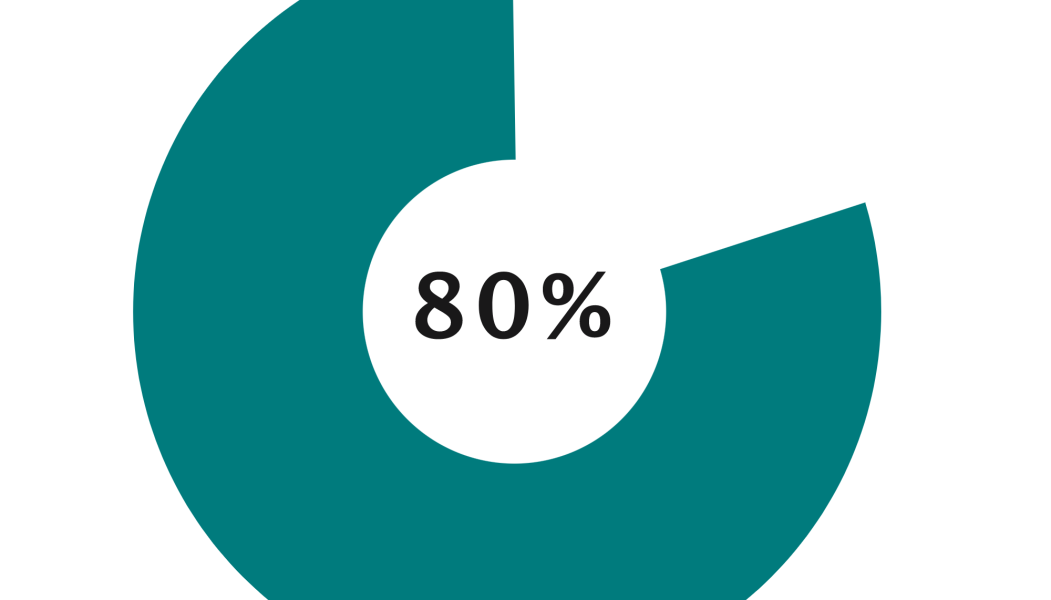

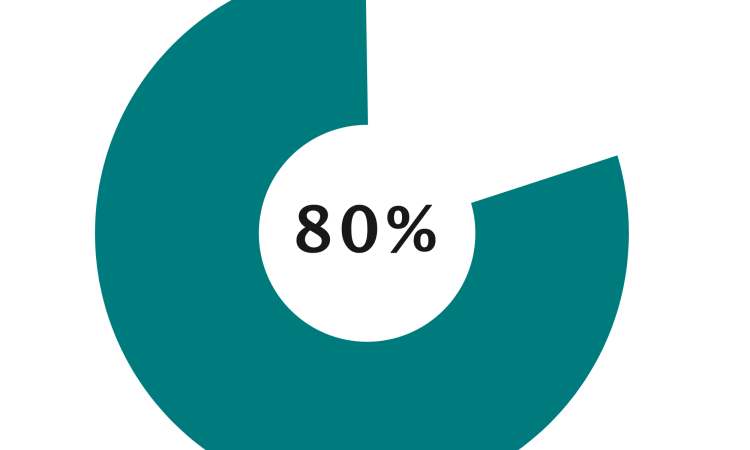

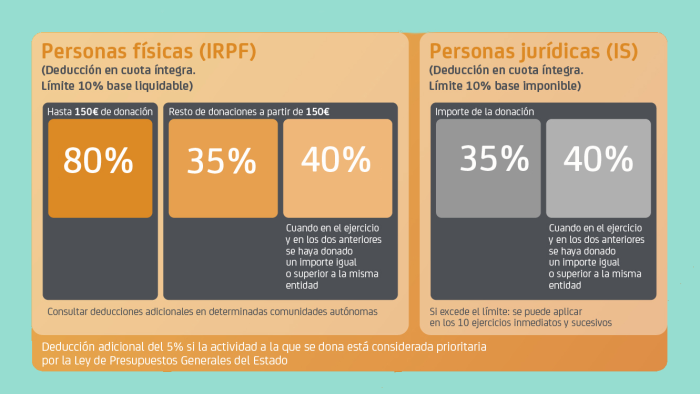

Los nuevos porcentajes de deducción son los siguientes:

- Deducció del 80% pels primers 150 euros donats.

- A partir d'aquest import, és a dir per l'import donat per sobre dels primers 150 euros, deducció del 35%.

- Deducció del 40% si es tracta de donacions periòdiques realitzades durant al menys tres anys a la mateixa entitat per un import igual o superior.

La Guixeta

La Guixeta